《廠長經理的設備管理課》

主講/辛巧娟

第六講

設備采購低價中標的策略對嗎?

在設備引進時有一條非常著名的曲線,我們稱之為壽命周期費用曲線,如圖6-1所示。

圖6-1 設備壽命周期費用曲線

(壽命周期費用(LCC)=設置費+維持費+處理費)

圖中橫軸代表時間,縱軸代表費用,圖中的曲線代表設備一生所消耗的費用。這條曲線被虛線劃分為三部分,其中第一部分為設置費,代表設備采購期的投資,也包括設備購置前期的調研、招投標、運輸、安裝、試車、驗收以及開工前的人員培訓等所有費用。第二部分為維持費,它包括運行中能源消耗、維護、換件、大修以及潤滑、冷卻材料消耗等費用,其中的峰值代表大檢修時集中消耗費用較高。而第三部分為處理費,一般代表設備淘汰時的拆卸和廢舊設備處理費。

設備是長期使用并處于不斷耗損狀態的資產,常識告訴人們,低價購入的設備,其可靠性、加工或者服務質量、產品精度、壽命狀況不見得好,所以其報價較低。平均收益預期相間的設備,隨著壽命周期費用不同,獲得的剩余利潤可能有所不同,這種情況如圖6-2所示。

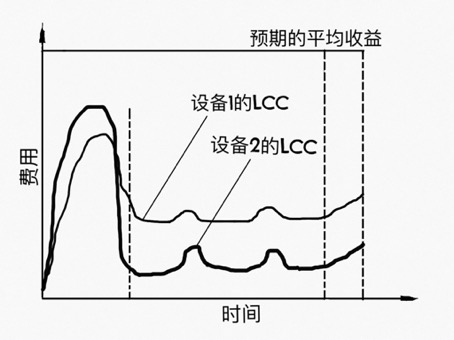

圖6-2 不同的壽命周期費用比較

圖中,細線條曲線代表設備l的壽命周期費用,而粗線條曲線代表設備2的壽命周期費用。從圖中可看出,雖然設備2的設置費略高于設備1,但其維持費卻大大低于設備1,在固定的預期平均收益條件下,設備2所創造的利潤顯然要大于設備1。

顯然,以價格高低來決定設備選擇是不正確的。

現在的問題是,如何來評估設備的壽命周期費用呢? 如果沒有全過程使用某類設備的經驗,人們很難比較哪種設備的壽命周期費用最低。雖然我們理論上描述得很好,但企業仍然無法從操作層面來作出正確抉擇。

低價采購的另外一個原因是企業的管理體制使然。企業的分割式管理,各部門各司條條塊塊的管理職能,缺乏系統決策機制。財務部門從節約資金角度,當然會堅持少花錢的原則,成本控制績效評價的指針也會引導財務部門更多考慮近期利益,而非企業長遠利益。

筆者給出的建議是:

·從制度上根本改變低價中標的采購和招投標評標策略。

·注意從設備引進之時起就記錄和統計某些常用設備的費用消耗情況,以作為未來選型決策的依據。

·尚無使用經驗的設備,可以通過對已經使用過此設備的用戶進行訪問調查,了解該設備的年平均費用消耗情況、停機損失情況以及初期購置費用情況,作為當前選型的依據。

·對于質量精度要求高,停機損失嚴重,設備對安全環境影響巨大的設備,盡可能選擇好品牌、高口碑,可能價格較高的設備。

我們去商場購物都不會采用只看價格,不看品質的做法。一個似乎常識性的問題,卻常常讓企業蒙受損失,我們的企業早就應該從低價采購設備的怪圈中走出來了!

返回目錄