金屬包裝行業的資本化之路

文/宋向前

資產與資本是兩個有不同內涵的概念。資產是企業用于從事生產經營活動為投資者帶來經濟利益的經濟資源,主要包括:廠房、機器設備、運輸設備等固定資產;土地、品牌、專利技術等無形資產;貨幣資金、應收賬款等金融資產。資產的變現方式較單一,局限性較強。

資本是指能在一段時期內提供服務的財富,即企業為購置從事生產經營活動所需的資產的資金來源,分為:債務資本和權益資本。資本變現方式多種多樣,除股權融資、債券融資外,還有各種衍生類產品。

資本化的好處

中國正處于社會主義市場經濟發展的初期,資產型企業是主體,要實現資產型企業突破性發展,必須重視資產的資本化經營,這是企業向現代企業經營方式快速轉變的必由之路,是企業財富增加、做大做強的強大動力。

資產的資本化也就是資產的證券化,是指將缺乏流動性的資產,轉化為在金融市場上可以自由買賣的證券的行為,使其具有流動性,是通過在資本市場和貨幣市場發行證券籌資的一種直接融資方式。

如果將一個企業整體資產視為一個特定資產組合,則該企業的資本化就是該企業的證券化的過程。它包括以下四個部分:第一,實體資產證券化,即實體資產向證券資產的轉換,是以實物資產和無形資產為基礎發行證券并上市的過程。第二,信貸資產證券化,是將一組流動性較差信貸資產,如銀行的貸款、企業的應收賬款,經過重組形成資產池使這組資產所產生的現金流收益比較穩定。第三,證券資產證券化,即證券資產的再證券化過程,就是將證券或證券組合作為基礎資產,再以其產生的現金流或與現金流相關的變盤為基礎發行證券。第四, 現金資產證券化,是指現金的持有者通過投資將現金轉化成證券的過程。

資本市場是企業資產證券化的主要場所。各國的資本市場都呈現出多層次的特征,我國的多層次資本市場也正在逐步的完善中。資本市場之外,各個市場均存在著多樣化的投資機構,推動著整個資本市場的發展。

資本化對于公司和原始股東益處多多。對公司而言,資本化可以為公司提供一種除債權之外的新型融資工具。公司能夠通過增發股權籌集大盤資金,而不必支付目前債權融資的超高利息。此外,公司可以提高自身的資本充足率,在不增加財務費用的前提下,擴大生產經營規模。

對原始股東的好處包括提高原始股東股權變現能力,使公司的資產很容易通過股權出售而實現變現;保持原始股東對企業的經營決策權,部分股權變現并不會導致控股股東的決策權喪失;資本市場能夠為股權進行定價,提升原始股東的股權價值,使之身價倍增。

金球金屬包裝行業的現狀及發展趨勢

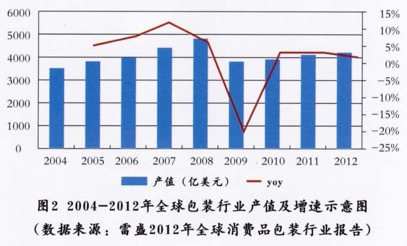

行業持續穩定增長,包裝行業是國民經濟不可或缺的一個重要產業。根據雷盛2012年全球消費品包裝行業報告,從產值上來看,2012年全球僅消費包裝行業的營業收人達到4200億美元。金屬包裝占14%,達到588億美元,其中金屬飲料罐貢獻了220億美元,占5.2%。隨著技術水平、加工工藝不斷改進和提高,金屬包裝的應用領域日益廣泛,呈現出持續穩定增長的態勢。

金屬包裝龍頭大客戶集中特征明顯。從客戶集中度來看,食品飲料金屬包裝企業往往主要綁定一個或幾個下游核心優質客戶成長,表1中可看出波爾、雷盛等國際巨頭的客戶集中度較高,它們與諸如可口可樂、百威等快消品品牌翹楚保持著長久的戰略合作關系。

表1 海內外金屬包裝龍頭企業客戶結構

(數據來源:各公司財報及Bloomberg)

|

第一大客戶 |

第二大客戶 |

第三大客戶 |

第四大客戶 |

第五大客戶 |

前五客戶收入貢獻 |

|

客戶名稱 |

收入貢獻 |

客戶名稱 |

收入貢獻 |

客戶名稱 |

收入貢獻 |

客戶名稱 |

收入貢獻 |

客戶名稱 |

收入貢獻 |

全球金屬制罐巨擘 |

波爾 |

可口可樂 |

11.00% |

政府采購 |

9.96% |

MillerCoors |

9.00% |

百事可樂 |

7.12% |

喜力啤酒 |

6.68% |

43.76% |

雷盛 |

英博啤酒 |

12.37% |

喜力啤酒 |

10.69% |

可口可樂 |

9.40% |

百事可樂 |

9.16% |

嘉士伯 |

8.41% |

50.03% |

國內金屬制罐領先企業 |

奧瑞金 |

紅牛 |

72.19% |

加多寶 |

7.28% |

旺旺 |

4.50% |

普羅旺斯食品 |

3.35% |

華潤雪花 |

1.66% |

88.98% |

中糧包裝 |

加多寶 |

20% |

華潤雪花 |

10% |

可樂 |

6% |

青啤 |

2%~3% |

寶潔 |

2%~3% |

42.40% |

寶鋼包裝 |

可口可樂 |

21.93% |

王老吉 |

20.78% |

奧瑞鑫 |

10.62% |

百事可樂 |

8.34% |

百威 |

6.15% |

67.81% |

升興集團 |

加多寶 |

21.38% |

銀鷺 |

19.17% |

河北養元 |

17.99% |

承德露露 |

13.74% |

達利集團 |

4.15% |

76.43% |

注:寶鋼包裝與升興集團數據來自其招股書中報稿,升興集團數據為2013年數據,其他公司為2013年最新財年數據,中糧包裝僅披露前五大客戶總收入貢獻度,詳細客戶結構數據為中信證券測算。

表2 發達國家食品飲料等快速消費品行業集中度

(資料來源:Bloomberg和Euromonitor)

行業 |

主要廠商/品牌 |

集中度 |

美國軟飲料市場 |

可口可樂、百事可樂、DPS |

CR3=88% |

美國啤酒市場 |

百威英博、SAB Miller |

CR3=77% |

美國休閑食品市場 |

百事可樂、卡夫、雀巢 |

CR3=60% |

歐洲糖果市場 |

雀巢、瑪氏、費列羅、吉百利 |

CR3=55% |

發達國家食品飲料等快速消費品行業呈現集中度很高。高度品牌化的特點(表2)。正是金屬包裝行業如此特殊的集中度,同時下游食品飲料等快消品高寡占的發展格局,使得技術過硬、客戶資源優勢顯著的企業能引領行業成長,最終成為絕對龍頭。

金屬包裝龍頭集中度明顯。從市場集中度來看,金屬包裝行業三巨頭銷售均接近百億美元,在全球市場份額占比超過60%,其在北美和歐洲的市場占有率則高達80%以上。

例如在北美市場,可樂類碳酸型軟飲/啤酒CR3高達88%/77%,而為這類食品飲料客戶配套生產金屬罐的主要企業,如波爾、皇冠和雷盛亦瓜分了高達80%的市場份額。

我國金屬包裝行業發屬特點及趨勢

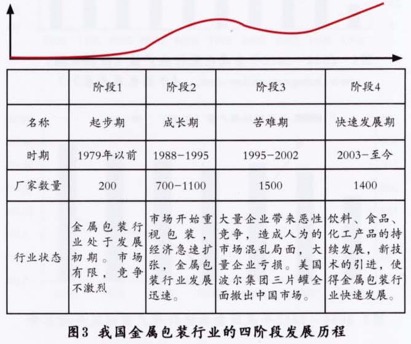

在我國,金屬包裝產品主要服務于食品、飲料罐頭、油脂、化工、藥品及化妝品等行業。中國金屬包裝行業自20世紀80年代至今一直處于快速發展的時期,行業技術水平和行業管理能力均不斷提高,市場競爭秩序逐步改善。

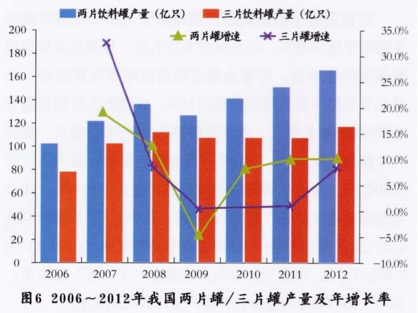

行業正處于快速發展時期。隨著宏觀經濟發展帶來的下游需求穩步增加,以及新技術的引進,金屬包裝市場規模保持快速增長。盡管金融危機期間增速有所波動,但是近五年整體復合增速仍達到10%。亞洲地區金屬制罐市場需求超180億美元,近年來保持約5%的平穩增長。根據《中國包裝年鑒》,2012年中國金屬包裝行業總產值達到1070億元,食品飲料罐占金屬包裝產值比例約40%。2012年我國金屬飲料罐產量為299億罐,其中兩/三片罐分別達174/125億罐,2006~2012年復合年均增長率(CAGR)為8.6%/7.7%,增速亞洲領先。在國家“十二五”規劃中,2013~2015年國內金屬飲料罐產量CAGR約為8%。

金屬包裝占比與國際相比仍有差距。根據中國包裝聯合會金屬容器委員會提供的數據,我國金屬包裝占包裝行業的11.1%,與世界的14%相比仍有些許差距。

金屬包裝集中度較國外有一定差距。金屬飲料罐主要應用于酒精類飲品如啤酒,及軟飲中的碳酸飲料、涼茶飲料、功能性飲料、植物蛋白飲料和乳品等。從金屬包裝企業角度來看,國內CR3不足10%。行業內的企業超過1209家,平均產值接近l億元。從消費制造的子行業來看,目前中國食品飲料等部分快消品子行業集中度較高,品牌化程度較強,但是與國外市場相比,集中度仍然有一定差距。

表3 中國食品飲料等部分快消品子行業集中度

(數據來源:三星經濟研究院、各公司年報、中信證券研究部)

消費制造子行業 |

主要廠商/品牌 |

集中度 |

運動功能飲料 |

紅牛、脈動、尖叫 |

CR2=43% |

涼茶 |

加多寶、王老吉、和其正 |

CR3=82% |

休閑食品行業 |

樂事、旺旺、上好佳 |

CR3=53% |

化妝品行業 |

寶潔、歐萊雅、聯合利華 |

CR3=40% |

乳制品行業 |

蒙牛、伊利、光明 |

CR3-35% |

|