|

VOCs治理:市場潛力巨大

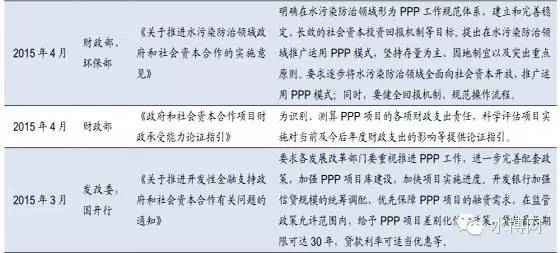

國家持續加大PPP模式的推廣力度,相關扶持政策密集出臺;同時,在操作層面上,加快推動PPP項目示范和推介工作。從對財政部首批30個示范項目以及國家發改委PPP項目庫推介的1,043個項目的分析來看,環保領域已成為PPP模式推廣的重中之重。

我們認為,隨著PPP模式的加速推廣,潛在環保項目訂單將加快釋放并落地,從而有望催生行業高景氣度。同時,在細分領域,水務行業以及垃圾焚燒發電行業由于 具有較清晰的投資回報機制,較易形成合理預期而吸引社會資本參與,將成為現階段PPP模式的優先和重點推行領域,并因此有望最先受益,其加速發展值得期 待。

VOCs監測市場潛力巨大,政策持續加碼或促行業加速爆發

VOCs 治理是繼脫硫、脫硝之后的又一大潛在市場,發展處于起步階段。隨著“大氣十條”的深入推進,VOCs治理正在逐步加碼。近期,財政部等三部委聯合印發《揮 發性有機物排污收費試點辦法》,將在石油化工行業和包裝印刷行業征收VOCs排污費;而“十三五”環保規劃則擬將VOCs納入約束性減排指標。在政策的持 續推動下,VOCs治理行業將迎來加速發展,而作為VOCs治理的基礎與保障的監測系統,其市場則有望率先爆發。從市場需求看,僅石油石化行業,VOCs 監測設備系統的潛在市場規模就有約300億,若考慮其它行業及領域,則潛在市場規模將更為龐大,VOCs監測市場發展前景看好。

節能環保行業保持良好發展,下半年增長值得期待

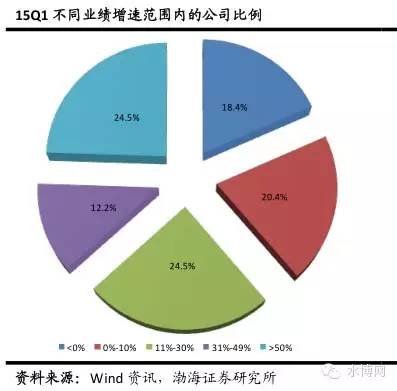

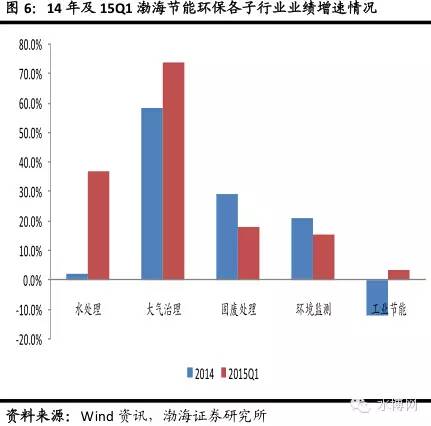

2015年1季度,渤海節能環保板塊中,約有81.6%上市公司的歸母凈利潤同比實現正增長,其中,盈利增速大于30%以及在0~30%范圍內的占比分別約為 36.7%和44.9%。此外,所有公司均未出現凈利潤虧損情況。各細分行業中,在“大氣十條”等政策落實和推動下,大氣治理行業發展保持較高增 速,2014年及2015年1季度的行業凈利潤同比分別增加74.0%和58.4%;水處理行業2015年1季度的凈利潤則同比上升36.9%,為全年業 績實現較快增長奠定了良好的基礎;固廢處理及環境監測行業則保持較為平穩的增長態勢;此外,工業節能行業14年業績同比出現約12.0%下滑,15年1季 度則同比小幅增加3.1%。總體而言,節能環保行業繼續保持較快增長。

目前,環境保護在經濟新常態背景下也邁入發展的新常態,而“環境全要素保護、污染全因子治理、生產全過程控制、管理全方位發力”的環保新局面,將為環保行業 不斷開啟新的發展空間。同時,在鐵腕治污強力推動下,潛在的環保需求將加快釋放,環保行業有望迎來加速發展。僅從正在實施以及即將實施的“大氣十條”、 “水十條”及“土十條”在內的三大環境戰役來看,據環保部測算,將帶來8.5萬億投資,這將直接推動環保產業實現更大目標發展。我們堅持環保行業處于黃金 發展期的判斷,看好其中長期發展。從下半年看,“十二五”收官之年進入下半程,各地政府在環保任務目標考核責任要求下,預計將加快各相關環保政策措施的推 進和落實,全年環保投入有望實現快速增長,行業發展值得期待。

PPP催生行業高景氣度,水處理及垃圾發電領域望最先受益

政策力挺,PPP加速推廣催生行業高景氣度

PPP 模式被視為化解地方政府性債務風險,為新一輪城鎮化籌措資金的重要手段。在環境保護、水利、能源、交通運輸教育、養老、醫療等基礎設施及公共服務領域,國 家持續加大對PPP模式推廣的政策支持力度,據不完全統計,自2014年11月國務院發布《關于創新重點領域投融資機制鼓勵社會投資的指導意見》以來,在 國家級層面,出臺的針對PPP模式推廣的政策文件就超過10項。同時,為了進一步破解PPP模式推廣中所存在的問題,加快PPP項目落地,財政部擬將進一 步制訂相應政策舉措,如研究建立上級財政對下級財政的結算扣款機制,以約束地方政府違約行為,保障社會資本的合法權益;制訂中央財政出資金設立PPP引導 基金具體方案以及后續基金投資管理辦法;研究出臺“以獎代補”措施,引導和鼓勵地方融資平臺存量項目轉型為PPP項目;盡快印發物有所值評價指引,抓緊制 定PPP項目財政管理辦法;打造PPP綜合信息平臺,推進專家庫和項目庫建設等。

在加快推廣PPP模式的實際操作方面,繼2014年11月財政部推出首批30個PPP示范項目后,2015年5月25日,國家發改委發布PPP項目庫,集中 推介總投資額約1.97萬億的1,043個PPP項目。2015年6月25日,財政部印發《關于進一步做好政府和社會資本合作項目示范工作的通知》,要求 組織上報第二批PPP備選示范項目,PPP項目示范推進加快。

同時,在地方層面上,政府推廣運用PPP模式以降低債務風險、推進城市基礎設施建設、保障公共服務供給、穩定經濟增長等愿意強烈,主動性和積極性較高,各地 政府陸續出臺PPP推廣意見等政策,并加快推介PPP項目,今年年初至今僅河南、安徽、浙江等9省所公布的示范或試點項目就超過480個,總投資額近1萬 億。

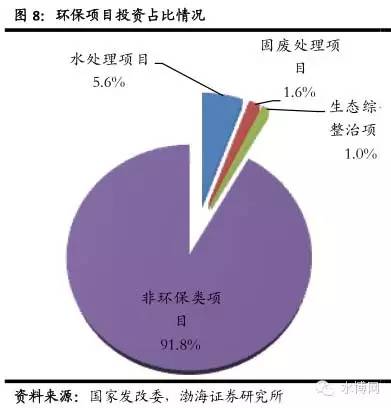

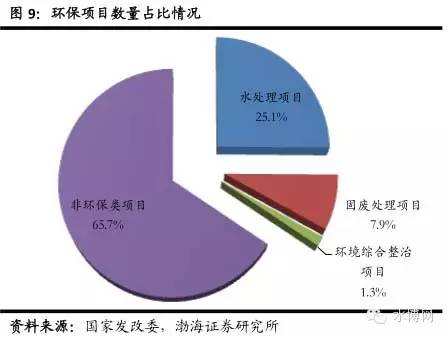

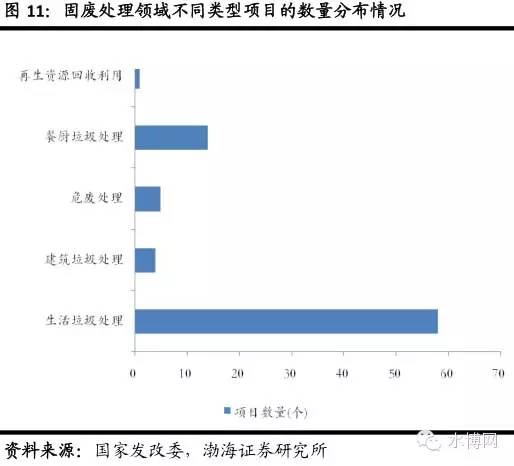

在財政部推出的首批30個示范項目中,環保項目共15個(供排水項目12個,垃圾焚燒項目1個,環境綜合整治項目2個),占項目總數的50%。地方政府推出 的PPP項目中,根據對國家發改委PPP項目庫所公布的29個省市的1,043個項目的統計,環保項目投資總額1,616億元,占比約8.2%,但從數量 看,環保項目的占比則高達34.3%。在全部358個環保項目中,水處理領域和固廢處理領域的項目分別為262個和82個,占比分別為73.2%和 22.9%。水處理項目中,污廢水處理類型項目數量最多,達157個,占比59.9%。固廢處理項目中,生活垃圾處理類型項目占主導,比例為70.7%, 其中,垃圾焚燒項目34個,占比41.5%。

從上述財政部示范項目及國家發改委推介項目的情況分析,可以看出,環保領域已成為PPP模式推廣的重中之重。我們認為,隨著PPP模式的加速推廣,潛在環保 項目訂單將加快釋放并落地,從而有望催生環保行業高景氣度。同時,在細分領域,水處理行業(特別是水務行業)以及垃圾焚燒發電行業由于具有較為清晰的投資 回報機制,較易形成合理預期而吸引社會資本參與,在現階段將成為PPP模式的優先和重點推行領域。因此,PPP模式推廣,水務及垃圾焚燒發電行業將最先受 益,有望迎來加速發展。

PPP促“水十條”加快落地,水務市場望率先受益

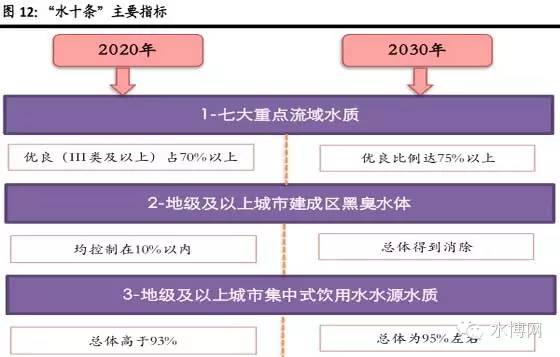

2015年4月16日,國務院正式發布《水污染防治行動計劃》(“水十條”),這是繼“大氣十條”之后,環境污染治理領域的又一重大綱領性文件。“水十條”提出到 2020年,全國水環境質量得到階段性改善;到2030年,力爭全國水環境質量總體改善,水生態系統功能初步恢復;到本世紀中葉,生態環境質量全面改善, 生態系統實現良性循環等三階段目標。同時,設定了相關的水質控制主要指標。

“水十條”圍繞水環境質量改善核心,提出地表與地下、陸地與海洋污染同治,實施從源頭到水龍頭的全過程嚴格監管,涉及工業污染防治、城鎮生活污染治理、城市黑 臭水體治理、農業農村污染防治、船舶港口污染控制、水循環再生利用、節水、飲用水安全、環境監管等領域。對于每項防治任務,“水十條”不僅提出了具體目標 及完成期限,而且也明確了相關的責任主體,避免“九龍治水”的亂局。

同時,明確將進一步通過完善市場機制、嚴格執法監管、強化公眾參與和社會監督等綜合舉措來確保政策的有效落實。投入方面,根據環保部規劃院副院長吳舜澤透 露,預計到2020年,完成“水十條”相應目標需投入資金可達到5萬億元。我們認為,“水十條”出臺,水污染防治萬億投資盛宴即將開啟,而隨著政策的深入 實施,水處理行業有望迎來爆發式增長。

2015 年4月,財政部發布《關于推進水污染防治領域政府和社會資本合作的實施意見》(“實施意見”),提出水污染防治領域推廣運用PPP模式,以費價機制透明合 理、現金流支撐能力相對較強的存量項目為主。經充分論證的新建項目可采取PPP模式。同時,要求逐步將水污染防治領域全面向社會資本開放,推廣運用PPP 模式,以城鎮污水處理(含再生水利用、污泥處?)及管網建設、工業園區污染集中治理(含工業廢水毒性減排)、城市黑臭水體治理等10多個細分領域為重點。 并要求健全PPP項目回報機制,以及規范操作流程等。我們認為,“實施意見”將進一步推動PPP模式在水處理領域的推廣并促“水十條”加快落地。

從 “水十條”涉及的重點領域來看,城鎮水務(包括供水、污水處理、再生水利用等)領域的付費機制較為明晰,而且隨著水價改革的推進,特別是階梯水價以及污水 處理費標準調整的實施,水價形成機制將逐步完善,從而進一步為水務項目的投資運營收益提供保障。因此,相比于無清晰投資回報機制的其它水污染治理領域,城 鎮供排水領域將更易于吸引社會資本參與,也因此在PPP模式的推廣中水務市場有望率先受益。

垃圾焚燒前景廣闊,PPP助力市場發展提速

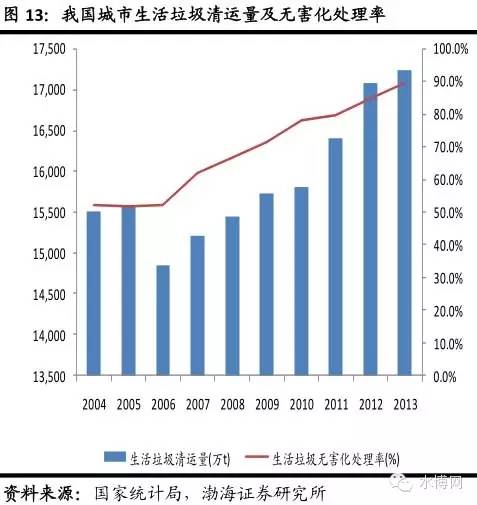

2013 年全國城市生活垃圾清運量約1.72億噸,相比2004年增長了11.2%,年復合增長率1.2%。從生活垃圾無害化情況看,雖然城市生活垃圾無害化處理 率從2004年的52.1%快速提升至2013年的89.3%,但僅2013年未得到處理的垃圾就達到了1,845萬噸,2004-2013年期間的累計 未處理量則高達約4.86億噸,如果考慮城市生活垃圾歷史存量以及無害化處理率更低的農村,則這一數字將更為龐大。巨大的歷史存量以及伴隨城鎮化加速和生 活水平提升所帶來的持續增加的垃圾產生量,為垃圾處理行業發展提供了堅實的物質基礎,同時也預示著未來市場潛力巨大。

就 垃圾焚燒發電而言,隨著技術成熟度和核心設備國產化水平的不斷提高、應用成本下降,憑借資源化、無害化、減量化等突出優勢,我國垃圾焚燒發電發展十分迅 速。2004-2013年,我國城市生活垃圾焚燒無害化處理能力增加了約8.4倍,年復合增長率達28.2%;在無害化處理方式中的比重則從7.1%躍升 到32.2%,成為垃圾無害化處理能力增量的主要貢獻力量。另外,政策層面,垃圾焚燒發電受到國家政策大力扶持。

2012 年,國務院《“十二五”全國城鎮生活垃圾無害化處理設施建設規劃》,要求到2015年全國城鎮生活垃圾焚燒處理設施能力達到無害化處理總能力的35%以 上,其中東部地區達到48%以上;焚燒處理設施規模30.72萬噸/日,較2010年增加21.76萬噸/日,在規劃新增總處理能力中的占比超過50%。 在城鎮化加速、垃圾量激增,而與此同時城市土地資源緊缺的背景下,垃圾焚燒將贏得更多發展優勢,有望成為垃圾無害化的主流方式。

根 據住建部數據,截至2013年9月,全國投入運行的城鎮生活垃圾焚燒發電廠約159座,日處理規模14.5萬噸。根據規劃任務,2014-2015年還需 完成約16.2萬噸/日的設施規模建設,按單位投資成本50萬元/噸測算,則2014-2015年的垃圾焚燒發電設施建設投資需求將超過800億元。此 外,“十二五”期間規劃生活垃圾無害化處理設施規模年復合增長率13.8%,按此增長率以及假設“十二五”末,垃圾焚燒占無害化處理能力比重達到50%, 測算“十三五”期間,垃圾焚燒處理設施投入將達到2,633億元。垃圾焚燒發電市場空間廣闊。

2012 年,國家發改委發布《關于完善垃圾焚燒發電價格政策的通知》,明確以生活垃圾為原料的垃圾焚燒發電項目,執行全國統一垃圾發電標桿電價0.65元 /kWh(含稅)。發電價格的進一步完善,有利于保障垃圾焚燒發電項目的投資收益,并為焚燒發電行業的發展奠定了堅實的基礎。生活垃圾焚燒項目作為PPP 模式的重點推廣的領域之一,較為完善的價格機制以及較合理的投資回報預期,同樣將使其在PPP模式的推廣中優先受益,而在PPP模式的推動下,垃圾焚燒市 場有望進入加速發展期。

VOCs治理:潛力巨大,監測市場或率先爆發

VOCs污染嚴重,治理勢在必行

揮 發性有機化合物(VOCs)是指在標準狀態下飽和蒸氣壓較高、沸點較低、分子量小、常溫狀態下易揮發的有機化合物。通常可分為包括烷烴、芳香烴、炔烴的 C2-C12非甲烷碳氫化合物,包括醛、酮、醇、酯、酚等的C1-C10含氧有機物,鹵代烴,含氮化合物,含硫化合物等幾個大類,已鑒定出的化合物超過 300種。

VOCs 具有光化學活性,可產生臭氧污染,形成二次有機氣溶膠,是形成大氣復合污染、產生霧霾的重要前體物之一,帶來嚴重的環境污染;同時,大部分VOCs本身對 人體健康也會造成一定的危害。從來源方面看,VOCs則主要產生于石化、有機化工、合成材料、化學藥品原料制造、包裝印刷、裝備制造涂裝、塑料產品制造等行業。

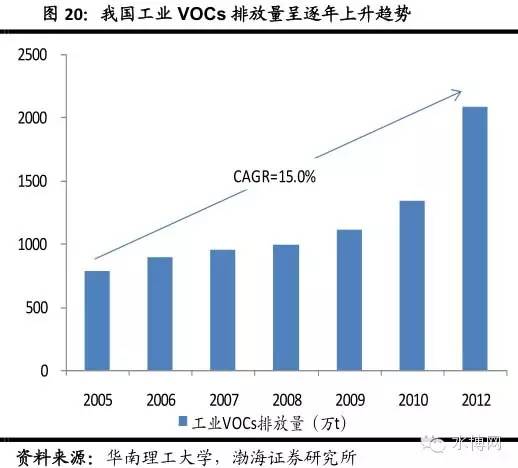

隨 著我國重化工業的快速發展、能源消費的持續增加,加之長期以來我國未將VOCs納入常規污染物管理范圍,VOCs治理行業發展緩慢(2013年我國 VOCs治理行業產值僅32~38億元,140多家從業企業中產值過億元的僅有3~4家),近幾年VOCs排放量呈快速增長態勢,2012年我國工業 VOCs排放量為2,089萬噸,比2005年增長了約1.7倍,年復合增長率達15.0%。大量的VOCs排放已成為導致我國嚴重霧霾天氣產生的重要因 素之一,其污染治理勢在必行。

監測市場空間廣闊,政策推動之下有望率先爆發

2010 年5月國務院發布《關于推進大氣污染聯防聯控工作改善區域空氣質量的指導意見》,首次將VOCs與二氧化硫、氮氧化物、顆粒物等一起列為大氣污染聯防聯控 的重點污染物,提出加大VOCs污染防治。“十二五”期間,VOCs污染治理和防控政策則進入密集發布期,環保“十二五”規劃提出要開展VOCs和有毒廢 氣監測,完善重點行業污染物排放標準。

2012 年新修訂的《環境空氣質量標準》增加了臭氧8小時平均濃度限值和PM2.5濃度限值。2013年環保部發布《揮發性有機物污染防治技術政策》,首次提出 VOCs污染防治策略和方法。《大氣污染防治行動計劃》要求推進VOCs污染治理,京津冀、長三角、珠三角等區域2015年底前完成石化企業有機廢氣綜合 治理。2014年12月環保部發布《石化行業揮發性有機物綜合整治方案》,提出到2017年,全國石化行業基本完成VOCs綜合整治工作,建成VOCs監 測監控體系,VOCs排放總量較2014年削減30%以上。

2015 年4月,環保部發布石油化工、石油煉制、合成樹脂工業等3個行業污染物排放標準,VOCs排放納入控制范疇。2015年6月財政部等三部委聯合印發《揮發 性有機物排污收費試點辦法》,將于2015年10月1日起,對石油化工行業和包裝印刷行業征收VOCs排污費。此外,環境保護“十三五”規劃基本思路編制 完成,VOCs或將納入約束性減排指標。我們認為,國家正在加快推進VOCs污染物防治,隨著政策持續加碼、相關法規標準體系的進一步完善,VOCs治理 行業將迎來加速發展期,而作為VOCs治理的基礎與保障的監測系統,其市場則有望率先爆發。

從 VOCs監測潛在市場規模看,僅考慮石油和化工行業,目前全國主要化工園區和以石油和化工產業為主的工業園區在500家左右,以每家園區平均入駐企業40 家,平均每家企業配備一套VOCs監測系統,預計市場規模約300億元;若未來3年有30%企業需新加裝VOCs在線監測系統,則2015-17年 VOCs監測系統市場需求規模約90億元,年均30億元。因此,對于環境空氣質量監測與石油和化工行業領域,VOCs監測系統潛在市場規模約321.5 億,其中2015-2017年市場需求約103億元,年均34億元。此外,倘若考慮未來空氣質量監測點位向縣級城市覆蓋延伸以及其它行業的監測需求,則 VOCs監測設備的潛在市場規模將更為龐大。

|