|

质量经理必修课-质量成本管理

文/ZAXSolutions

导读:

1. 质量成本构成:简单来说包括质量保证成本(鉴定成本和预防成本)和质量损失成本(内部故障成本和外部故障成本);

2. 质量成本分析:分析质量成本现状、发展趋势,并与行业比较,了解企业所处位置;

3. 质量成本沟通:对管理层和跨部门有效沟通十分重要,能改变大家意识,提升质量部在企业内部的影响力;

4. 质量成本优化:基于分析和沟通,识别质量成本优化的机会点,实现质量成本优化。

近年来,随着各类食品安全与质量法律法规、标准的发布与更新,政府对企业的监管越来越严格;消费者对食品安全与质量的需求不断升级,为持续满足消费者的各类需要,食品和餐饮企业在食品安全与质量管理方面需要投入更多的资源,质量成本日益增加;同时,市场的竞争日趋激烈,客户不断要求提供有竞争力的价格,冲突日益激化。在企业内部,食品安全与质量管理部门通常被认为只是单纯的花钱部门,只会增加成本,在向管理层寻求资源支持时,往往不太容易。

我国大部分食品和餐饮企业并未意识到质量成本管理的重要性,导致质量成本管理严重缺失或者缺乏有效性,作为质量经理,必须深入了解质量成本构成,学会质量成本分析和沟通,能够发现质量成本优化的机会点,实施质量成本优化。

1. 质量成本构成

不同发展时期,根据不同的需求和角度,质量成本有不同的分类方法,如从控制效果分,可以分为控制成本和控制失效成本;从经济用途考虑,可以分为质量保证成本和质量损失成本,前者包括预防成本和鉴定成本,后者包括内部损失成本和外部损失成本;从表现形式分,可以分为显性质量成本和隐性质量成本,显性成本是指已经发生可计量的,可以纳入财务报告的部分,隐性质量成本是指账面上不能反映的成本,如批量不合格造成的停产检修带来的损失,又如因产品质量问题导致的企业声誉或其他无形资产的减少,如口碑、形象等,此分类多用于与管理层和跨部门的沟通。

既然谈成本,个人觉得更适合从经济用途进行分类,每类的包括的内容见表1所示。

表1.质量成本构成

质量成本类别 |

成本项目 |

质量保证成本:

因保证和提高质量而引起的成本 |

预防成本 |

质量计划工作费用、新产品评审费用、质量培训费用、质量情报费用、工序能力研究费用、质量审核费用、质量改进措施费用 |

鉴定成本 |

进料检验费用、工序检验费用、产品产量评审费用、检测设备折旧费、检测设备维修费、检测材料消耗及劳务费 |

质量损失成本:因质量问题而引起的成本 |

内部故障成本 |

废品损失、返修品损失、复检费(返修品再检费用)、由于质量原因而引起的停工损失、不合格产品降级损失、产量损失、事故分析处理费用 |

外部故障成本 |

退货损失、保修费用、索赔及诉讼费用、折价损失 |

2. 质量成本分析

了解质量成本构成后,才能进行有效的分析,包括对现状分析和趋势分析,还可以实施企业间的横向对比;不同的企业可以根据自身发展水平需要选择合适的指标和参数。

现状分析

包括宏观和微观两个层面,从宏观方面来说,可以选择产品总成本质量成本占用率(质量成本/产品总成本×100%)、商品总产值质量成本占用率(质量成本/商品总产值×100%)和质量成本利润率等指标;从微观方面来说,可以选择四类成本占比,也可以针对比例较大的成本类别,进行进一步细分类别分析。

趋势分析

现状分析中的指标和参数均可以进行趋势分析,同时也可以针对推行某个项目前后各参数的对比分析,如推行质量成本管理后废品损失降低率[(推行前废品损失-推行后废品损失)/推行前废品损失×100%],通过趋势分析,可以了解质量成本管理的进展和推动效果。

横向对比

除了实施内部分析,还应积极收集外部信息,进行横向对比,以了解企业内部质量成本管理水平在行业中所处的位置。

3. 质量成本沟通

在很多公司,未建立质量成本管理体系,或者不完善,管理层和相关部门认为质量部就是个花钱的部门,做好质量成本沟通能有效改变大家的意识,提升质量部在企业内部的影响力。沟通方式多种多样,上文质量成本构成和分析结果均可以用于有效的沟通。

质量成本构成

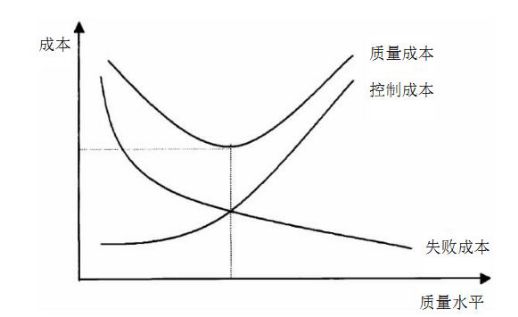

如上文提及,质量成本包括质量保证成本和质量损失成本,很多公司未将内部故障损失和外部故障损失作为质量成本,通常把内部故障损失纳入生产成本,把外部故障损失纳入销售成本。根据著名的“朱兰质量成本模型”可知,增加质量保证成本(控制成本)的投入,可以降低质量损失成本,很多公司没有把质量损失成本作为质量成本的一部分,所以认为没有必要增加质量保证成本。沟通第一步必要让管理层知道,内外部故障损失是质量成本的一部分,是可以通过适当增加质量保证成本进行有效降低的,从而达到总质量成本的降低。

图1. 朱兰质量成本模型

质量成本现状沟通

简单来说,就是看质量保证成本和质量损失成本所占比例,二者具有不同的特性,前者具有确定性,是需要实实在在要投入的,而后者则具有不确定性,即可能会有,也可能不会有,可能会很高,也可能并不高,基于这样的特性,导致很多公司做决策时,心存侥幸心理,在质量保证成本上不愿意投入或者仅投入有限的资源,从而导致质量损失成本居高不下。质量损失成本比例过高,表明质量需改进,需投入更多资源,提升质量管理;质量损失成本比例过低,则属于质量过剩,可能会造成资源浪费;合理的比例才是适宜的。

质量成本趋势沟通

可以用监控多年发展趋势,如3年来,质量成本占用率和商品总产值质量成本占用率每年下降5%-8%;也可用于获得管理层支持后,开展某项目前后的对比,如配置X光机后,外部投诉赔偿由3年前平均8000-10000元/年,变为去年为0等;以此沟通质量管理的业绩表现。

行业对比沟通

尽量收集行业内其他企业的质量成本信息,通过对比,发现优势和机会点,无论结果如何,都可以进行沟通,如果已经超出行业水平,可以跟管理层申请相应的奖励,如果跟行业差距较大,则可以以此来跟管理层沟通,寻求资源支持。

显性成本和隐性成本沟通

著名质量管理专家朱兰(J.M.Juran)用“水面冰山”来比喻显性成本,能实实在在计量的质量成本只是冰山一角,质量成本管理更多需要关注“水下冰山”,即隐性质量成本,既然是隐性,则意味着难以计量,此类信息的沟通主要通过案例进行,如“三鹿奶粉”事件给企业带来毁灭性的打击,如双汇“瘦肉精”事件给企业带来巨大损失。

4. 质量成本优化

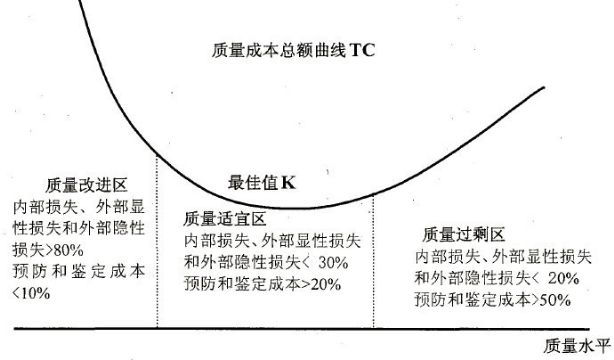

就理论而言,朱兰“合理质量”理论认为,质量成本适宜区是“最佳区域”,此时既可以使产品满足食品安全和质量的要求,同时可以实现企业经济效益最大化,是实现二者平衡的质量成本。“零缺陷管理之父”克劳士比理论认为“第一次作对”所付出的质量成本是最小的。

图2. 朱兰质量成本最佳区域

就食品和餐饮企业而言,还是需要根据自身的情况进行选择,如果企业尚处于质量改进区,则需要努力提升质量成本管理水平,早日达到适宜区;如果已处于适宜区或者过剩区,则需慎重考虑,目前,客户和消费者对质量的要求不断提升,企业需要建立自己的质量雄心和规划,不断追求自我卓越管理,识别和发现质量成本管理的机会点,实施质量成本优化,在提升食品安全和质量管理的同时,有效控制质量成本。

|