戰略成本下的采購成本控制

文/鳳巢

在制造業企業中,材料成本是產品成本的重要組成部分,常占到產品成本的60%以上。因此,降低采購成本,加強材料管理,對提高企業的物流管理水平,加速資金周轉,降低產品成本,增大價格優勢,提高產品的市場競爭能力,增加企業經濟效益具有重要的意義。

傳統的采購成本控制是日常成本管理的一部分,即在既定的條件下,通過降低消耗、提高勞動生產率等措施降低成本。一般來說,剛開始時成本下降的幅度比較快,但隨著成本絕對值的下降,其下降的趨勢會減弱,最終趨于一個極限。而戰略成本管理是要找到成本持續降低的潛力所在,從該處著手,改善成本的現有基礎條件,從長遠看有更大的降低空間。戰略成本管理在對成本進行管理的同時,更加關注企業在市場中的競爭地位,使企業更加適應持續變化的外部環境。因為采購成本是形成產品成本的源頭,所以,對采購成本的控制是戰略成本管理中重要的組成部分。下面筆者將舉一利用戰略成本對采購成本進行控制的實例。

某企業是制造業企業,主要從事零件制造,近期內因為要為某國外企業加工一批零部件,需要采購一批毛坯。這次采購由戰略規劃部和采購部共同負責,采購過程中始終貫徹戰略成本管理的思想,采用的具體措施如下:

一、充分收集市場信息。

為了提高企業對外界環境變化的適應能力,應該充分收集市場信息,并及時進行分析、整理,做到知己知彼,在與供應商的談判中增加自己的籌碼。該企業已經建立了寬帶網,主要通過網絡收集信息,先對整個毛壞市場的價格行情有了大致的了解。

二、通過招標的方式來初步選擇供應商。

對于大宗的材料采購尤其是新的采購項目,應該以招標的形式來選擇供應商,根據供應商的競標價格進行比較,初步確定幾個談判對象。通過公開競爭招標,供應商在報價的時候就不會有太大的虛報成份,而且多幾個競爭者,會給供應商增加壓力,有利于企業在談判時取得主動權。該企業除了通過網絡進行公開招標外,還向幾家供應商發出詢函,邀請其參加競標,經過了兩輪競價,最終確定四家供應商為初步考察對象。

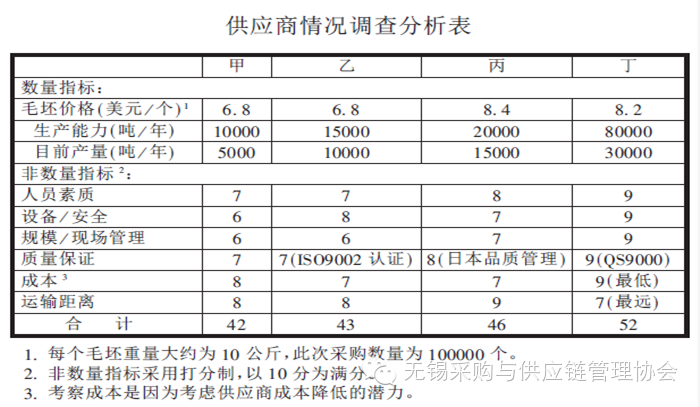

三、到供應商處進行實地考察。

初步選擇供應商后,要進行實地考察,綜合考慮材料價格、材料質量、運輸費用及其商業信譽等因素,決定談判對象。該企業到這四家工廠進行了實地考察,把相關因素列成一張表格,其格式如上:

對于供應商的商業信譽情況,是向其主要客戶進行咨詢得到的。經過綜合考慮,決定選擇丙和丁作為談判對象。

四、談判時找尋價格差異,爭取實現雙贏。

目標采購價格與供應商的報價肯定會有一定的差異,要想解決這個問題,一定要找到雙方差異的原因。因此,要對供應商的成本構成有所了解。可以到車間對設備的先進程度及其利用效率、工人的素質及工作效率等情況進行考察,并要求供應商提供工藝流程圖,從成本形成的過程著手,一起尋求降低成本的途徑。因為與供應商的合作很可能是一個長期合作的過程,只有雙方共同努力,降低供應商的成本,才能降低企業的采購成本,實現雙贏。

五、與供應商簽訂長期合同,形成一種戰略聯盟。

選擇供應商的過程是一個艱苦的過程,需要耗費一定的人力和物力,再加上考察和談判的時間,成本很高。因此一旦選定,就要考慮建立長期合同,這樣不僅可以保證交貨時間和質量,而且隨著訂貨量的增加,還可以得到價格上的優惠和付款條件的寬限。至于形成戰略聯盟,是指企業可以介紹其他幾個廠家也到該供應廠家采購,讓供應商形成一種規模優勢,進一步降低成本。該企業在談判過程中,對丁供應商的設備裝置和加工水平都比較滿意,這就決定把所需的另一種產品的毛坯也在該廠采購,擴大了雙方合作的基礎,這也充分體現了戰略管理的思想。

六、考慮其他相關因素。

把供應商作為外部價值鏈的源頭進行分析,不僅要從其所能提供的材料或者毛坯出發,還要考慮其他一些相關因素。譬如在滿足生產需要的前提下,增加發貨的次數,就可以降低材料的保管費用和減少庫房用地。該企業在距離企業不遠的地方建了一批庫房,租給供應商,企業需隨時從庫房提貨,這類似于零庫存原理,也是戰略成本管理觀點的精髓所在。

上述措施是在戰略管理思想指導下,降低采購成本的外部措施,主要是針對供應商而言的。從價值鏈分析的角度出發,采購成本的控制不僅體現在外部對供應商的控制,還應該體現在內部對采購價格的控制上。該企業對采購員的控制體現在以下幾個方面:

1、對重點材料的價格建立標準采購價格和價格評價體系。

由公司的采購部、財務部、生產管理部等有關部門組成價格管理委員會,制定標準的采購價格(對外稱目標采購價格),并通過互聯網收集有關的供應價格信息來分析、評價現有的市場價格水平,據此對目標采購價格進行調整。

2、根據建立的目標采購價格,對采購人員的工作進行獎懲。

只有把適當的利益機制和約束機制、獎懲機制緊密結合,才能促使采購人員積極尋找貨源和降低成本的途徑,以降低采購價格。該企業一般每個季度考察一次,對降低采購成本、完成采購任務的采購人員進行獎勵,對沒有完成任務的采購人員,根據原因確定相應的懲罰。

3、 建立采購材料的質量包干體系。

采購人員采購到原材料后,應對材料質量負責。因此,材料入庫、領料時都要注明采購人員姓名,出現質量問題時追究其責任。防止其為了完成采購任務而私自降低采購標準致使采購質量不合格的行為,有效的避免采購人員在采購過程中利用人情關系或者收取不正當的折扣。

降低采購成本并不是采購部一個部門的職責,需要多個部門協調配合,需要從戰略角度來認識這個問題,要有明確的目標和指導思想。也就是說,要想獲得產品最終的競爭優勢,不僅需要管理人員更多的重視,更需要在戰略高度上的重視。在采購中研究戰略成本管理思想,構造戰略成本管理方法的措施無疑具有光明的前景。