MySteel:6月冷軋價格或階段性上漲

文/MySteel

概述:5月冷軋價格整體走勢偏弱。5月份國內疫情形勢復雜嚴峻,需求恢復低于預期,導致現貨價格呈沖高大幅下跌態勢。從供應角度看,6月鋼廠接單價格下調后,反饋接單一般;從庫存角度看,廠庫、社庫雙雙增庫,市場面臨較大的去庫壓力。從現階段情況看,6月市場需求預期較好,國內宏觀政策不斷釋放利好,貿易商心態謹慎樂觀,預計6月冷軋價格階段性上漲。

一、冷軋板卷國際市場整體回顧

圖一:國內冷板卷板FOB出口價格 ?數據來源:鋼聯數據

5月冷軋出口價格下跌,月環比跌73美元/噸。從市場反饋看5月下旬受國內價格震蕩下行,以及國外需求較差,出口報價下跌,出口價格在856美元/噸左右。從調研的情況看,近期國內冷軋出口價格一般,國外市場需求下降,國內出口商反饋出口接單不及預期,預計6月冷軋出口價900美元/噸以內。

二、冷軋板卷5月份供應下降

根據Mysteel的調研,截止5月26日的鋼廠生產數據,29家冷軋板卷生產企業產能利用率83.04%,月環比下降0.54%,鋼廠周實際產量為84.05萬噸,月環比減少0.59萬噸。從現階段各生產企業反饋的情況看,6月鋼廠接單一般,預計6月冷軋供應或小幅下降。

圖二:冷軋板卷產能利用率走勢圖 數據來源:鋼聯數據

三、冷軋板卷原材料出口情況

海關總署數據顯示:2022年1-4月份我國冷軋板(帶)出口總量共計159.53萬噸,年同比下降28.97%。其中4月我國冷軋板(帶)出口總量共計44.74萬噸,月環比增幅6.22%。從預期數據看,預計5月出口量環比或有下降。

四、冷軋板卷下游需求情況

(一)市場需求恢復偏緩? 冷軋板卷去庫壓力大增

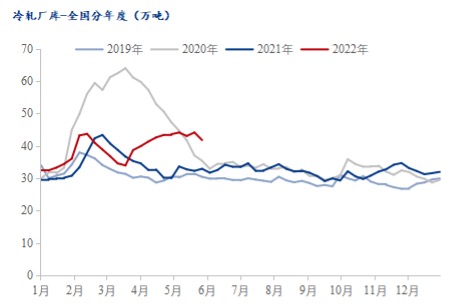

社會庫存方面:截至5月26日本網監測26個城市庫存,本周冷軋板卷社會庫存138.46,周環比增加1.17,月環比增加3.42,年同比(公歷)增加19.25,年同比(農歷)增加21.07。(單位:萬噸)

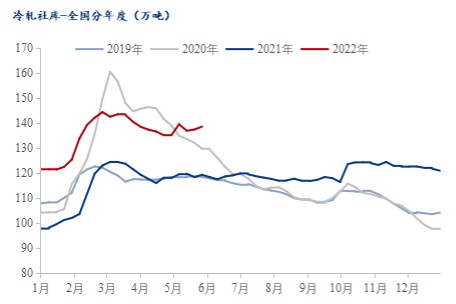

截至5月26日本網監測29個城市庫存,本周冷軋板卷社會庫存216.98,周環比增加1.15,月環比增加5.61,年同比(公歷)增加29.93,年同比(農歷)增加32.25。(單位:萬噸)

圖三:冷軋板卷廠庫走勢圖 數據來源:鋼聯數據

圖四:冷軋板卷社庫走勢圖 數據來源:鋼聯數據

圖五:冷軋板卷總庫存走勢圖 數據來源:鋼聯數據

圖六:冷軋板卷成交量走勢圖 數據來源:上海鋼聯

(二)2022年4月中國汽車產銷環比大幅下滑

根據中汽協數據顯示,2022年4月汽車產銷呈現明顯下降。當月產銷量在120萬輛左右,為近十年以來同期月度新低;乘用車和商用車環比和同比均呈現大幅下降。相比較而言,新能源汽車雖也受到疫情影響,但依然高于上年同期水平,總體表現較好。另外,本月出口比上年同期略有回落。

4月,汽車產銷分別完成120.5萬輛和118.1萬輛,環比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%。1-4月,汽車產銷分別完成769.0萬輛和769.1萬輛,同比分別下降10.5%和12.1%。

圖七:汽車產銷走勢圖? 數據來源: 鋼聯數據

(三)汽車庫存預警指數環比大幅上升

2022年5月31日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年5月中國汽車經銷商庫存預警指數為56.8%,同比上升3.9個百分點,環比下降9.6個百分點,庫存預警指數位于榮枯線之上。

進入5月,由于北京、濟南、鄭州等城市受疫情影響升級了管控措施,對消費者到店造成了較大影響。同時,部分地區疫情封控解除,汽車市場逐步回暖。疊加各地積極出臺地方性車市刺激政策,總體看來,5月車市狀況改善,被抑制的購車需求有一定的釋放。預計5月份全口徑狹義乘用車終端銷量為130萬輛左右,同比降幅較4月份明顯收窄。

圖八:中國汽車經銷商庫存預警 數據來源:鋼聯數據

五、5月份冷軋板卷現貨價格震蕩下跌

表一:冷軋板卷具體城市月度價格變化匯總 數據來源:鋼聯數據

圖九:全國冷軋均價走勢圖 數據來源:鋼聯數據

截至5月41日,現全國24個主要城市1.0mm冷軋板卷均價為5434元/噸,5月份累計下跌224元/噸;分城市來看,上海1.0mm寶鋼青山卷價為5420元/噸,5月份累計下跌230元/噸,天津1.0mm鞍鋼天鐵卷價為5280元/噸,5月份累計下跌270元/噸,廣州1.0mm鞍鋼卷價為5250元/噸,5月份累積下跌230元/噸。5月份主要城市均呈現價格大幅下跌。

(一)冷熱價差窄幅擴大、鍍冷價差逐步擴大

5月冷熱價差窄幅擴大,截至5月末冷熱價差為551元/噸,月環比擴大53元/噸;鍍冷價差為541元/噸,月環比擴大47元/噸。從近期市場的情況看,熱軋價格相對堅挺,冷軋價格偏弱,預計6月冷熱價差或繼續在500元/噸附近波動、鍍冷價差繼續窄幅運行。

圖十:冷熱&鍍冷價差走勢圖 數據來源:鋼聯數據

(二)南北價差略有擴大 短期北材南下無望

從5月整體市場看,南北價差區間震蕩。截至5月底,廣州與上海價差為-170元/噸,廣州與天津價差為-30元/噸.從價差看,南下資源不具備價格優勢。

六、6月鋼市預測:6月冷軋價格或震蕩運行為主

供應方面:從國內主要鋼廠了解到,當前鋼廠6月接單情況尚不及預期,部分鋼廠將冷系鐵水轉移熱軋和中板;近期鋼廠雖主動下調接單價格,貿易商反饋訂貨意愿不是很強。預計6月份Myteel冷軋樣本鋼廠產能利用率或有下降,整體供應維持高位。

需求方面:從調研的頭部汽車企業來看,多數整車企業反映,6月進入傳統淡季,加之去年受芯片短缺影響,銷量基數較低。考慮到6月疫情防控形勢相比5月會有所放寬,上海及周邊地區加速復工復產,新車供應問題將有效緩解,經銷商也面臨第二季度及上半年的銷量沖刺,預計前期疫情抑制的購車需求,在6月份將部分釋放,汽車市場將恢復正常水平,乘用車銷量同比由負轉正。但是大部分經銷商難以完場上半年任務。

同時,國家有關部門及各地方政府陸續出臺了一些促消費政策。近日,國務院常務會議宣布,階段性減征部分乘用車購置稅600億元。此次政策力度超市場預期,將加速提振終端消費恢復。疊加各地發放“巨額”汽車消費券、增加購車指標等措施,6月市場也將加速恢復。

成本方面,從近期的調研情況看,大部分長流程鋼廠目前利潤大部分已虧損,少部分長流程鋼廠處在盈虧邊緣線,大部分企業生產積極性下降;獨立軋鋼企業全面虧損,當前鋼廠接單不足,獨立軋鋼企業6月生產積極性下降。

綜合來看,在當前宏觀環境繼續向好的現實下,市場對于6月行情保持較為樂觀預期,貿易環節認為6月隨著市場需求的不斷恢復,市場價格有階段性上漲機會,同時冷軋也面臨著供應和庫存壓力。