你認為鋼材價格是瞎漲胡跌,其實不然,價格漲跌都有他的道理!

文/楊少杰

一、有趣的現象

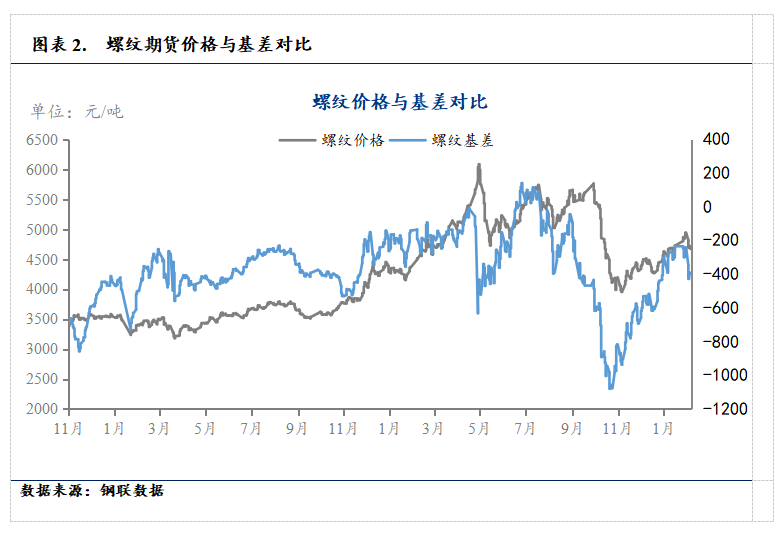

自去年12月31日起,螺紋周度產量穩定在240-285萬噸之間;螺紋周度消費在140-270萬噸之間,消費量有明顯的下滑。對應至每一周都是需不足產,呈累庫狀態,但螺紋鋼價格上漲了199元/噸。經濟學原理告訴我們,供需決定價格。供大于求,價格跌;供小于求價格漲,很明顯春節期間是供大于求的,為什么價格還上漲了呢?

二、供需失效原因何在?

筆者認為主要有兩方面原因:

1、然而,現實的市場環境卻是壟斷競爭、寡頭壟斷、完全壟斷并存。基礎原料多是寡頭壟斷,初級工業品像鋼鐵則為壟斷競爭,下游終端多半是充分競爭,這導致了不同產業鏈環節,供需所能起到的作用千差萬別。從這一點可以看出,供需只能影響價格而非決定。

2、月份螺紋累庫的供需情況對應的是1月份螺紋價格,未來的鋼材價格理應由未來的供需影響。當下的供需對應的是商品屬性,未來的供需對應的就是螺紋的金融屬性了。由于期貨的發展,螺紋鋼的金融屬性越來越強,未來的供需對螺紋定價的影響越來越強。

三、預期是影響價格的核心

預期是商品定價的核心影響因素。我們判斷未來的價格走勢,需要知道未來的供需情況。然而未來是未知的,我們只能根據當下的供需情況推演未來的供需,從而預測未來價格的演化。推演出來的是主觀認知,無數個個體、機構,站在不同的角度、不同的層次得出不同的認知,無數個個體根據自己的認知,采取行動,從而產生商品價格。價格的產生是客觀供需影響的嗎?不是,是未來的主觀認知對價格產生影響,無數個未來認知的集合就是預期。因此,個人認為預期是商品定價的核心影響因素。

預期是個非常抽象的概念,基差可以直觀的展現市場預期變化。現貨-期貨=基差;現貨+時間=期貨,基差反應的是時間預期的變化。

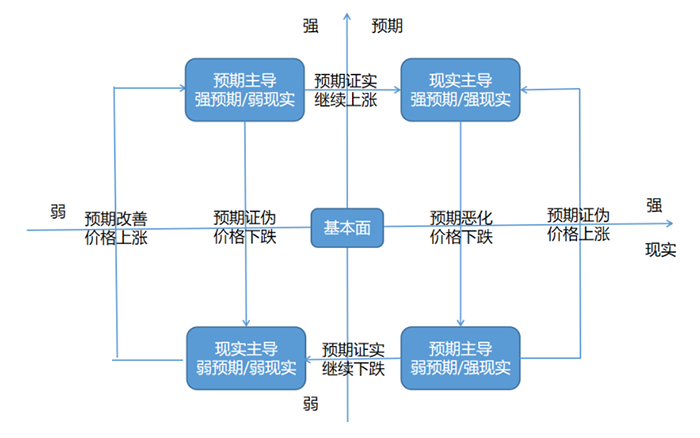

四、預期與現實邏輯框架

我們知道預期是商品定價的核心,則有必要圍繞預期構建出市場運行的邏輯,來輔助我們對未來價格的判斷。

五、黑色系商品的適用性

黑色商品的金融屬性較強,筆者認為主要有以下兩方面因素影響:

1、螺紋的產銷基本都在國內,國內金融資本對螺紋定價的話語權較重;

2、螺紋期貨合約不連續,主力合約多為1、5、10月份,時間跨度較長,資本有充足的時間交易預期,避免交割。

現貨+時間=期貨,期貨就是未來的現貨。現貨與期貨的核心差別在于時間,由此預期對價格的影響,可以根據不同時間段大致進行劃分。距離交割月2個月開外,資金可以不用考慮交割問題,依據政策信息、供需情況交易預期;距離期貨價格2個月之內,資金則要考慮移倉換月、離場問題,現實基本面情況將逐漸起主導作用。

六、如何理解當下的螺紋鋼驅動邏輯

一言概之,強預期弱現實,強預期是多方的核心邏輯,弱現實是空方的核心邏輯。

回到我們文章的開端,春節期間,現實情況是庫存不斷累積,直至2月18號尚未出現庫存拐點,價格卻上漲了199元/噸。這期間,預期起主導作用,市場憧憬著穩增長帶來的需求改善,由此出現了累庫周期,價格漲的有趣現象。

展望未來,市場的運行邏輯如何演變呢?預期端,穩增長的核心預期邏輯尚未出現變化。強預期主要體現在宏觀政策層面,降準降息、推動基建發力、地產政策糾偏等等。近期廣州、蘇州、佛山、南寧等諸多地區開始放松地產限制,穩增長預期似有不斷加強之勢。現實端,弱現實的基本面情況有轉弱跡象。供應端,截至2月18日,高爐開工率69.58%,較上周增加1.39%,隨著冬奧會結束,供應量提升空間較大;需求端,年初至2月20日,30大中城市商品房成交面積僅1918萬平方米,相較于2021年同期同比減少37.8%,地產需求仍偏弱,基建帶來的增量需求或不足以抵消地產下行的需求減量。

強預期弱現實的局面沒有發生改變,螺紋鋼價格將如何演變?核心在于價格驅動邏輯的轉換。螺紋05合約距離交割還有2個多月時間,預期主導將向現實主導演化。如強預期得到證實,則市場驅動邏輯演化為強預期強現實,價格繼續上漲;如強預期被證偽,則市場驅動邏輯演化為弱預期弱現實,價格下跌。我們從微觀地產數據來看,樂觀需求被證偽的可能性更大。